Mọi quỹ VC, PE và nhà đầu tư trên thị trường công khai đều đang vật lộn với một câu hỏi trong năm 2026. Câu hỏi này đang làm sụt giảm định giá, đóng băng M&A và khiến việc gọi vốn trở nên cực kỳ khó khăn.

Doanh thu của công ty có thực sự bền vững không?

Hiện tại, không ai thực sự tin rằng doanh thu phần mềm (thậm chí cả AI) là bền vững. Nếu bạn muốn gọi vốn, được mua lại hoặc IPO, đây là câu hỏi quan trọng nhất cần trả lời.

Việc trả lời câu hỏi này một cách trung thực hiện nay gần như là bất khả thi. Độ bền dài hạn rất khó dự đoán trong kỷ nguyên AI. Dưới đây là một số góc nhìn tôi đang cân nhắc khi trao đổi về chủ đề này.

Độ bền tăng trưởng doanh thu là gì?

Revenue Growth Endurance = (tốc độ tăng trưởng năm nay) / (tốc độ tăng trưởng năm trước)

Chỉ số này đo tốc độ suy giảm (hoặc tăng) của tăng trưởng doanh thu. Lý do các công ty phần mềm/AI có định giá cao là vì chúng ta tin rằng doanh thu và biên lợi nhuận FCF rất bền vững (có thể duy trì hơn 10 năm).

Nếu nhìn vào mô hình DCF của một công ty phần mềm, hơn 90% giá trị đến từ các dòng tiền sau năm thứ 5.

Kỳ vọng về độ bền doanh thu có thể khiến định giá biến động rất mạnh.

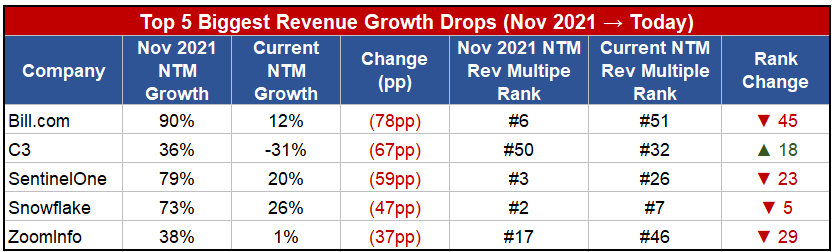

Top 5 công ty có độ bền tăng trưởng tệ nhất

Hãy xem các công ty có mức giảm tăng trưởng doanh thu lớn nhất kể từ 2021 (thời kỳ hoàng kim của SaaS).

Những công ty có mức giảm tăng trưởng doanh thu mạnh nhất

Ví dụ, Bill.com giảm từ tăng trưởng 90% năm 2021 xuống chỉ còn 12%. Điều này khiến multiple doanh thu của họ rơi từ top 6 xuống vị trí 51.

C3 là một ngoại lệ thú vị. Tăng trưởng doanh thu đã âm, nhưng định giá vẫn tương đối cao so với các công ty khác.

Điều này phản ánh kỳ vọng rằng C3 có thể là “người thắng” trong AI — và do đó doanh thu dài hạn sẽ bền vững.

Nhiều công ty AI tăng trưởng nhanh hiện nay cũng có thể gặp số phận tương tự: độ bền yếu, và định giá hiện tại sẽ trông vô lý khi nhìn lại.

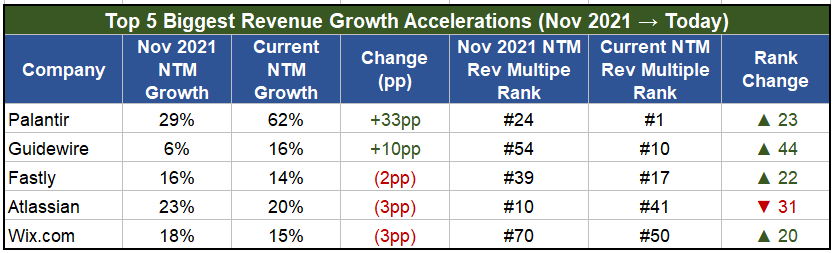

Top 5 công ty có độ bền tăng trưởng tốt nhất

Ngược lại, cũng có những công ty thể hiện độ bền tốt.

Các công ty có độ bền tăng trưởng tốt nhất

Palantir là câu chuyện AI “thực sự” hiếm hoi trên thị trường public. Họ đang tăng tốc tăng trưởng ở quy mô lớn và ký được các hợp đồng dài hạn.

Atlassian lại là một trường hợp khác. Tăng trưởng ngắn hạn chưa giảm nhiều, nhưng nhà đầu tư lo ngại AI sẽ làm suy giảm độ bền doanh thu dài hạn.

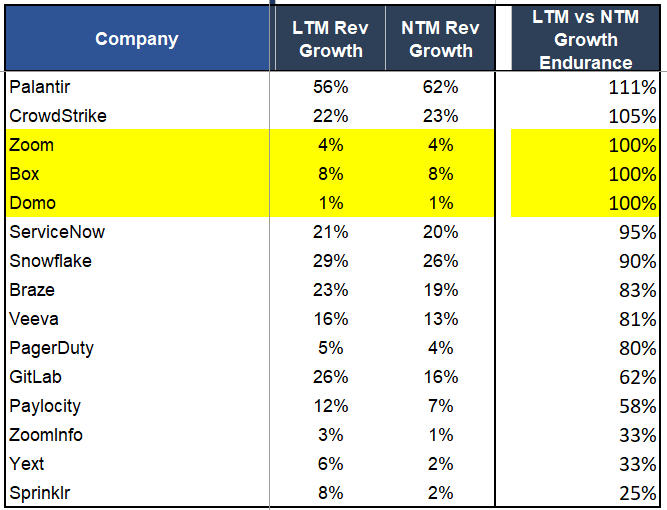

Độ bền tăng trưởng cần có ngữ cảnh

Dữ liệu tổng hợp có thể che giấu vấn đề.

Ví dụ: Domo có “100% growth endurance” nhưng chỉ dựa trên tăng trưởng doanh thu 1% — không có ý nghĩa thực tế.

Growth endurance cần đặt trong ngữ cảnh

Cách tôi phân tích sâu hơn

Dữ liệu tổng hợp có thể che giấu vấn đề về độ bền.

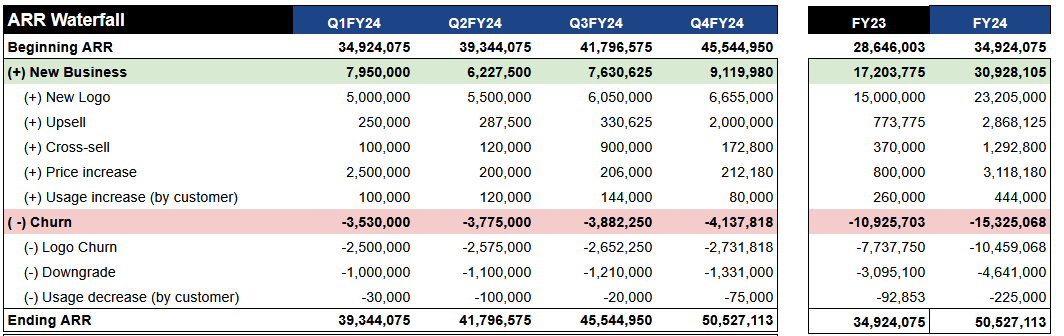

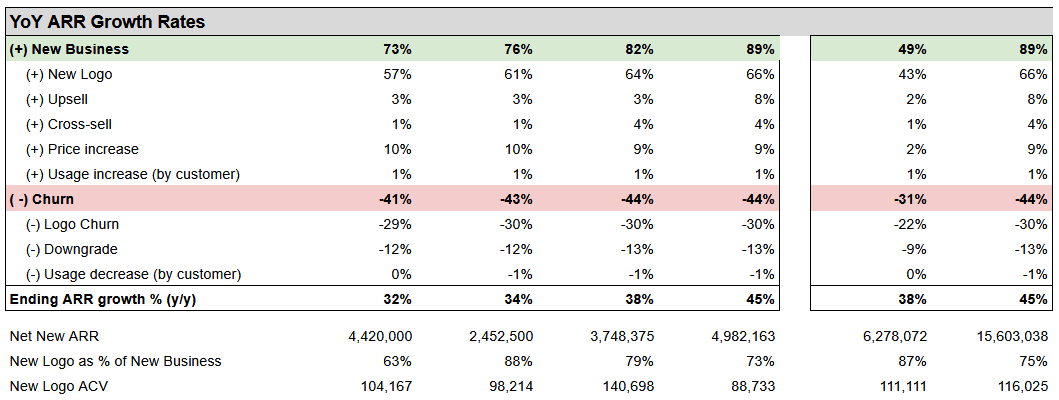

Tôi thường breakdown ARR theo từng thành phần để nhìn rõ hơn.

Phân tích ARR waterfall

Sau đó, tôi phân tích theo tốc độ tăng trưởng để phát hiện vấn đề tiềm ẩn.

Phân tích tốc độ tăng trưởng

Một số yếu tố cần xem xét sâu:

- Tăng trưởng expansion vs khách hàng mới: Nếu chỉ “vắt” khách cũ, tăng trưởng không bền.

- Ra mắt sản phẩm mới: Khó duy trì tăng trưởng sau mỗi lần mở rộng sản phẩm.

- M&A sản phẩm: Tương tự như trên.

- Tăng giá: Tăng giá mạnh hiếm khi bền vững trong thị trường cạnh tranh.

Tăng giá không phải chiến lược bền vững

Giữ chân doanh thu

Không thể có doanh thu bền vững nếu retention kém.

Customer retention và net revenue retention là hai chỉ số quan trọng nhất của chất lượng doanh nghiệp. Tôi sẽ chọn công ty tăng trưởng ổn định với retention cao hơn là công ty tăng trưởng 10x nhưng retention kém. — Gokul Rajaram

Tuy nhiên, đôi khi cần hy sinh retention ngắn hạn để đạt tăng trưởng dài hạn — ví dụ khi tự “phá chính mình” vì AI.

Nhận định cuối

Nhiều người vẫn đang quá chủ quan về độ bền doanh thu.

AI đang phá vỡ độ bền này, nhưng hiện tại nó vẫn bị che giấu.

Gần như không thể đánh giá chính xác độ bền dài hạn bằng dữ liệu tài chính hiện tại.

Nhưng quan điểm cá nhân:

- Hiểu rõ dữ liệu và độ bền doanh thu là yếu tố sống còn để ra quyết định đúng.

- Cần đưa ra các quyết định tài chính khó khăn ngay hôm nay để đảm bảo độ bền dài hạn.