Vâng, phần mềm lại “chết” nữa rồi! Ít nhất thì niềm tin của nhà đầu tư đã chết…

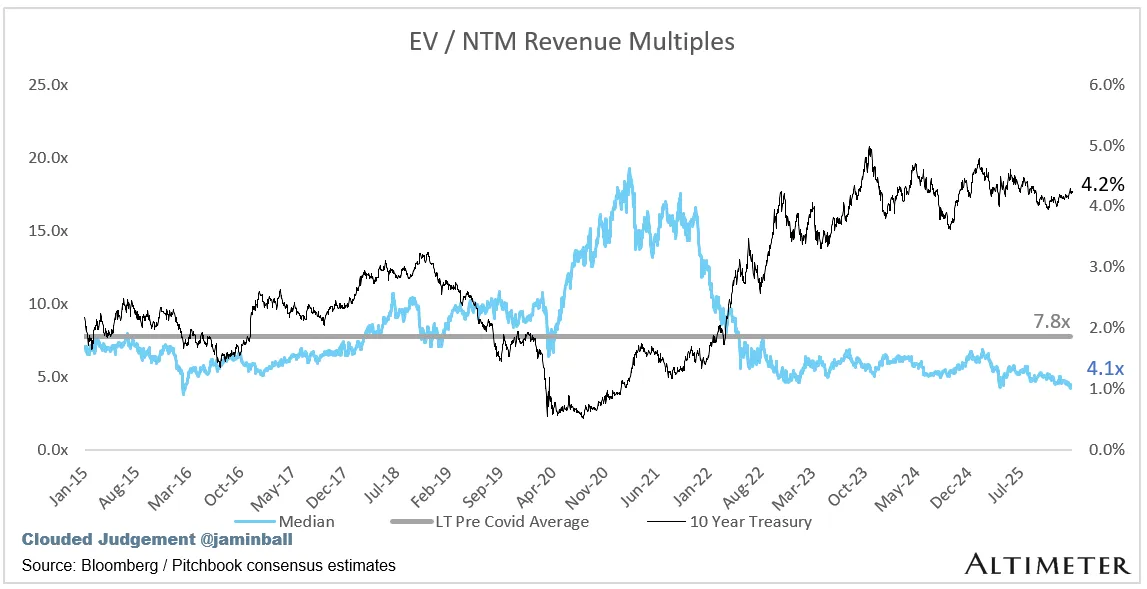

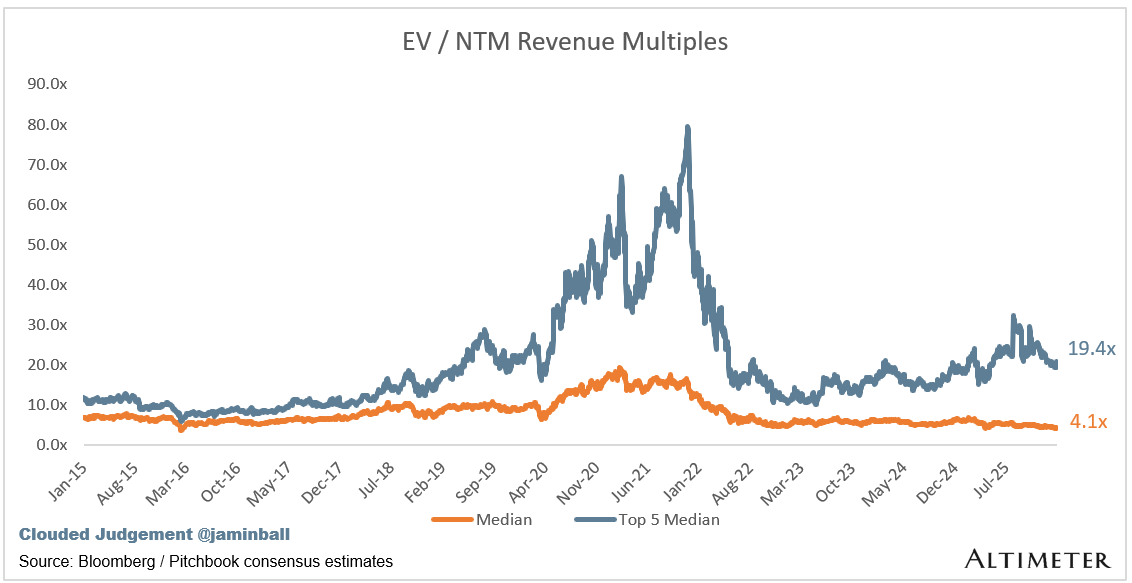

Hệ số NTM revenue multiple trung vị của toàn bộ thị trường cloud software hiện chỉ còn 4,1x. Đây là mức thấp nhất trong 10 năm qua (lần gần nhất chạm mức này là năm 2016, rất ngắn ngủi, khi Fed bắt đầu chu kỳ tăng lãi suất đầu tiên sau giai đoạn ZIRP hậu khủng hoảng tài chính toàn cầu).

Hệ số FCF multiple trung vị hiện tại là 18,9x. Mức thấp nhất trước đó trong 10 năm gần đây vào khoảng ~26x.

Tuy nhiên, chỉ số “narrative violation” ở đây là: growth-adjusted revenue multiple trung vị vẫn ở mức 0,35x, so với mức trung bình trước COVID là 0,28x (bạn có thể xem biểu đồ bên dưới – tôi đăng nó mỗi tuần). Điều này cho thấy: dù multiple đang ở mức đáy lịch sử, thì tốc độ tăng trưởng cũng thấp tương ứng.

Trong đó, FCF multiple là chỉ báo đáng chú ý nhất: mức trung vị hiện tại thấp hơn khoảng 30% so với đáy trước đó vào năm 2016.

Vậy chuyện gì đang xảy ra?

Theo tôi, có một vài nguyên nhân chính.

Quan trọng nhất là: niềm tin vào mô hình kinh doanh SaaS đã bị phá vỡ. Trong nhiều năm, các công ty SaaS được xem như những “cỗ máy tạo dòng tiền đều đặn”. Giai đoạn đầu đốt tiền, sau đó đạt lợi nhuận, và từ đó trở đi mỗi năm in ra tiền mặt một cách dự đoán được.

Dựa trên giả định đó, nhà đầu tư có thể tính giá trị nội tại (intrinsic value) của một doanh nghiệp SaaS bằng cách:

-

Cộng giá trị hiện tại của các dòng tiền hàng năm trong tương lai

-

Thêm một giá trị cuối kỳ (terminal value)

Cụ thể hơn, mô hình thường là:

-

Chiết khấu dòng tiền của 10 năm tới về hiện tại

-

Sau đó giả định một terminal value cho năm 11 trở đi

Hai giả định lớn trong mô hình này (DCF)

Tất nhiên có nhiều giả định, nhưng tôi muốn nhấn mạnh hai giả định quan trọng nhất:

1️⃣ Retention phải cao và ổn định

Bạn bắt buộc phải tin rằng tỷ lệ giữ chân khách hàng (retention rate) sẽ duy trì cao và ổn định, thì mới có thể dự báo dòng tiền trong 10 năm.

Nếu retention giảm, dòng tiền sẽ sụt giảm rất nhanh.

2️⃣ Terminal value phải tồn tại

Nói cách khác: bạn đang giả định terminal value ≠ 0 🙂

Điều gì đang xảy ra hiện nay?

Cả hai giả định trên đang bị nghi ngờ, và đó là lý do khiến định giá lao dốc.

AI đang đặt ra những câu hỏi rất lớn về retention trong tương lai của các công ty phần mềm “ổn định”. Phe bi quan về phần mềm cho rằng: sự chuyển dịch nền tảng này sẽ khiến retention suy giảm khi doanh nghiệp rời bỏ các SaaS legacy để chuyển sang AI-native alternatives.

Đồng thời (và có liên quan chặt chẽ), điều này cũng làm tăng xác suất rằng terminal value của một số công ty thực chất là 0.

Dù bạn tin vào kịch bản nào, thì discount rate đã tăng lên. Xác suất retention sụp đổ, hoặc terminal value bằng 0, cao hơn hôm nay so với một năm trước. Và điều đó đương nhiên phải dẫn tới multiple thấp hơn.

Quan điểm cá nhân

Tôi không hoàn toàn đồng ý với cách thị trường lý giải cho đợt điều chỉnh này. Có cảm giác sentiment chung là: “viết phần mềm thay thế bằng vibe-coding sẽ rất dễ”. Tôi không tin điều đó, vì nhiều lý do.

Theo tôi, điều thực sự đang xảy ra là: chi phí biên để tạo ra phần mềm đã sụp đổ. Điều này sẽ dẫn tới:

-

Bùng nổ cạnh tranh

-

Bùng nổ lựa chọn cho người mua phần mềm

Và hệ quả tất yếu là: nhiều thị trường sẽ nhanh chóng bị commoditize do tràn ngập các sản phẩm trông rất giống nhau. Điều này chắc chắn sẽ kìm hãm tăng trưởng trong tương lai.

Câu hỏi quan trọng nhất: điều gì sẽ khiến thị trường đổi ý?

Theo tôi, thị trường cần vài quý liên tiếp chứng minh rằng:

-

Retention vẫn ổn định

-

Ngay cả khi đối mặt với các đối thủ AI-native

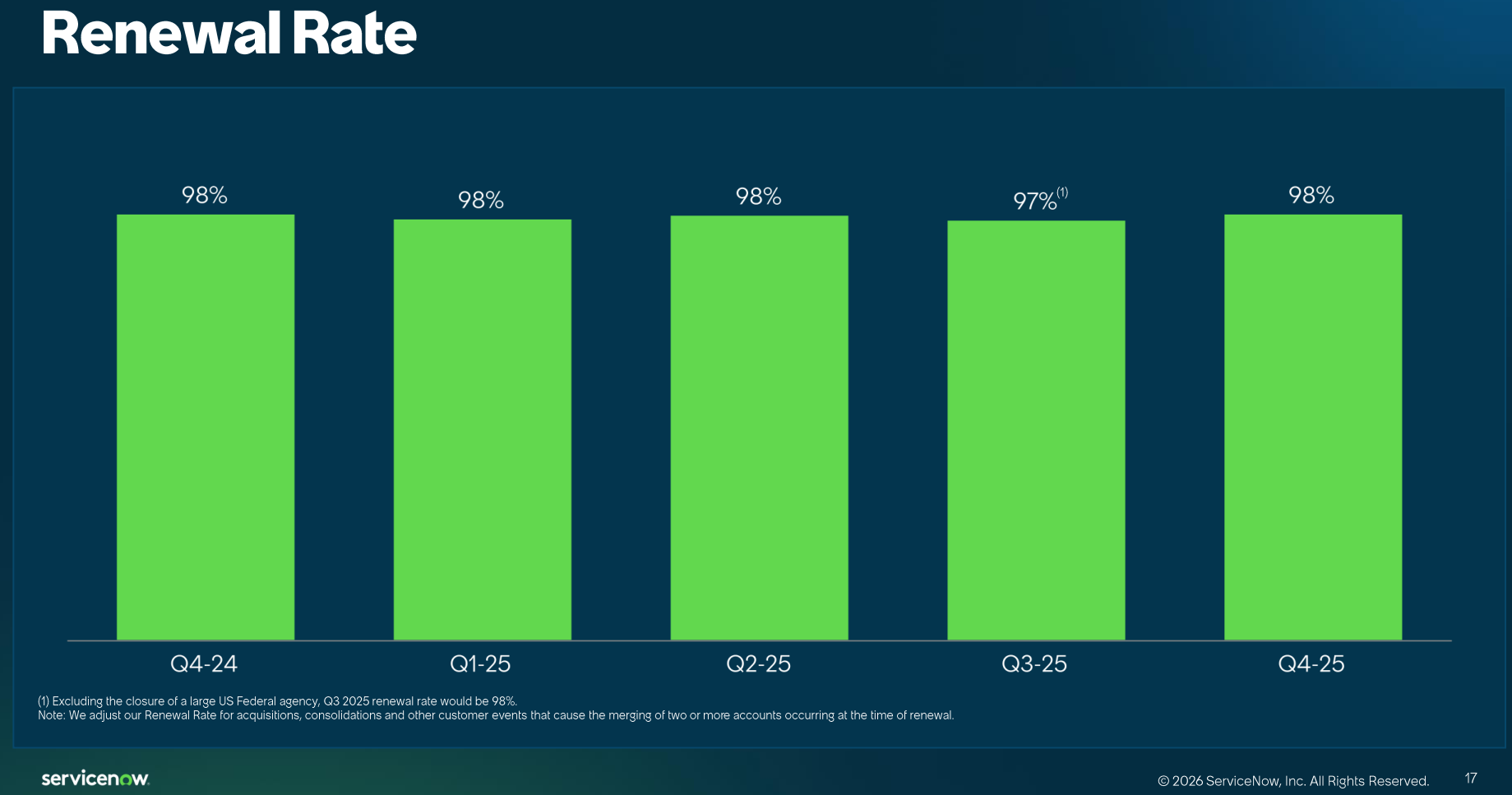

Cho tới nay, mới chỉ có một số ít công ty báo cáo kết quả Q4. ServiceNow – một doanh nghiệp cloud software “cứng” – là một trong số đó. Và retention của họ vẫn chưa bị ảnh hưởng.

Tổng hợp báo cáo & dữ liệu

Tổng hợp báo cáo quý

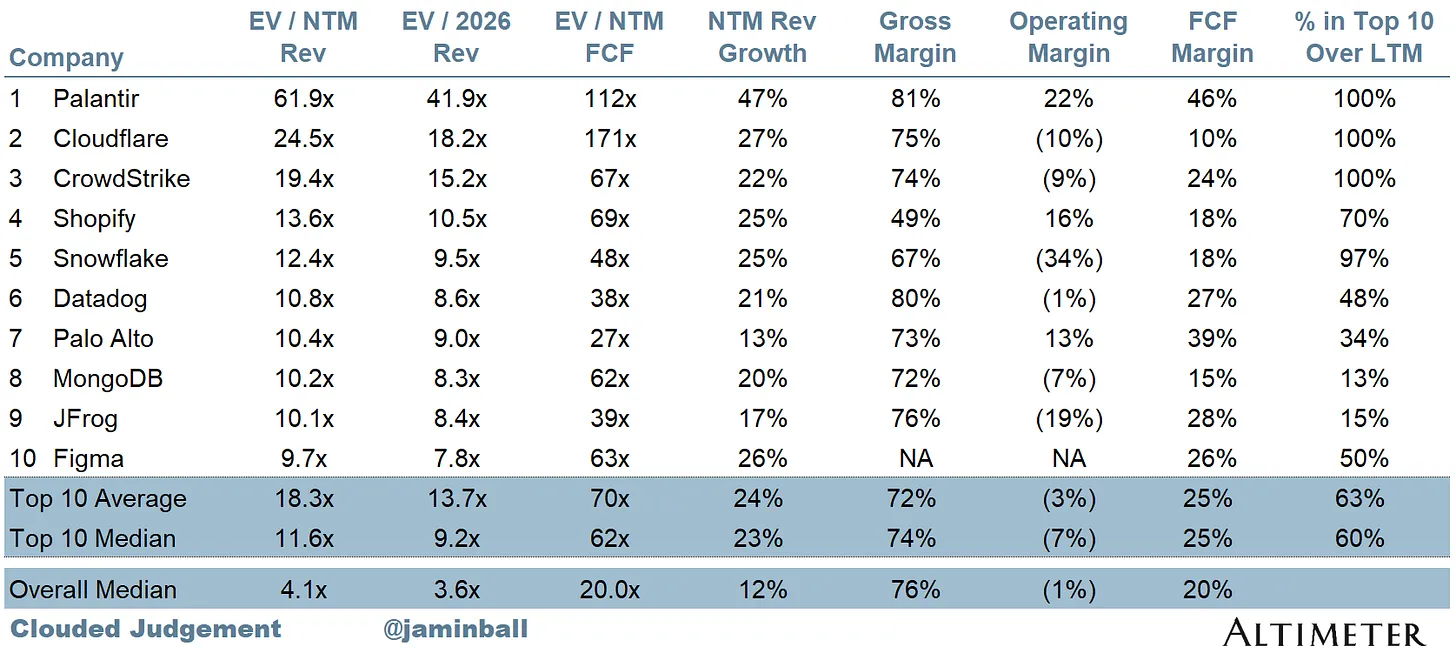

Top 10 EV / NTM Revenue Multiples

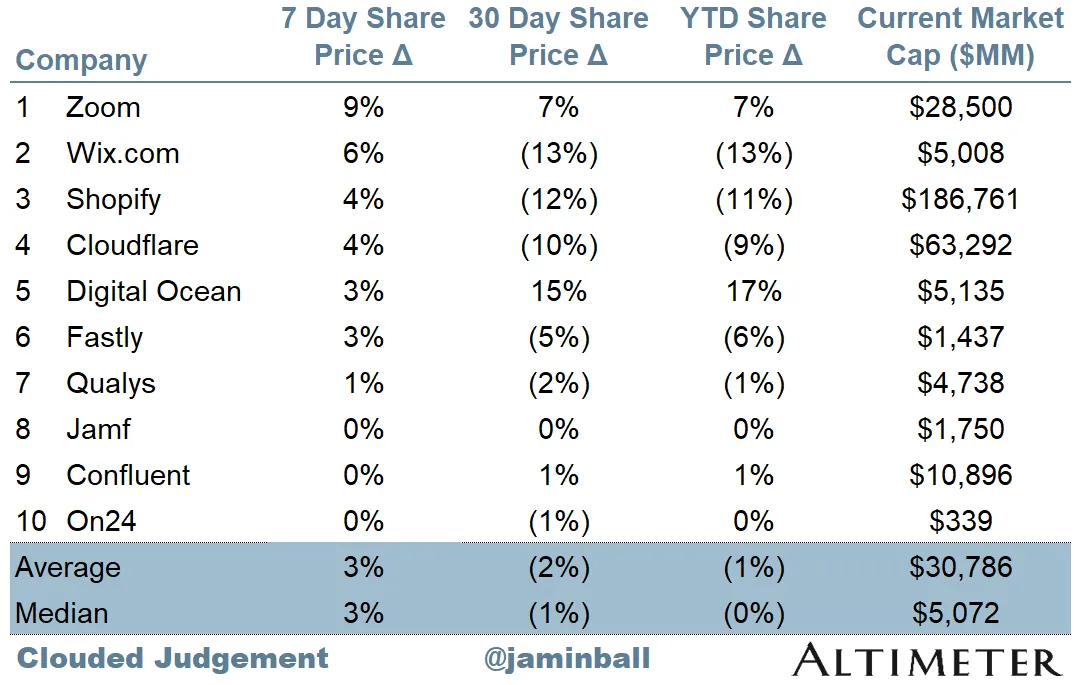

Top 10 biến động giá cổ phiếu theo tuần

Cập nhật về các hệ số định giá

Doanh nghiệp SaaS thường được định giá dựa trên multiple của doanh thu, chủ yếu là doanh thu dự phóng 12 tháng tới (NTM). Revenue multiple là một khung định giá rút gọn.

Vì phần lớn công ty phần mềm chưa có lợi nhuận hoặc chưa tạo ra FCF đáng kể, đây gần như là chỉ số duy nhất để so sánh toàn ngành. Ngay cả DCF cũng đầy rẫy giả định dài hạn.

Multiple dưới đây được tính bằng:

Enterprise Value (market cap + debt − cash) / NTM revenue

Thống kê tổng quan

-

Median toàn thị trường: 4,1x

-

Median top 5: 19,4x

-

Tăng trưởng 10 năm (10Y): 4,2%

Phân nhóm theo tăng trưởng

-

High growth: >22% NTM growth

-

Mid growth: 15% – 22%

-

Low growth: <15%

(ngưỡng 22% khá tùy ý, nhưng được chọn để có ~10 công ty trong nhóm high growth)

-

High growth median: 12,4x

-

Mid growth median: 7,0x

-

Low growth median: 3,1x

EV / NTM Revenue / NTM Growth

Biểu đồ này lấy:

EV / NTM revenue multiple / NTM growth kỳ vọng

Ví dụ:

-

Công ty giao dịch ở 20x NTM revenue

-

Dự kiến tăng trưởng 100%

→ Chỉ số = 0,2x

Mục tiêu: cho thấy cổ phiếu đắt hay rẻ tương đối so với tăng trưởng.

EV / NTM FCF

Biểu đồ đường thể hiện median của các công ty có FCF multiple từ >0x đến <100x – nhóm mà FCF thực sự là chỉ số có ý nghĩa.

Các công ty có NTM FCF âm không được đưa vào biểu đồ.

Scatter Plot: EV / NTM Revenue vs NTM Growth

Mức độ tương quan giữa tăng trưởng và multiple định giá?

Chỉ số vận hành (Operating Metrics)

-

Median NTM growth: 12%

-

Median LTM growth: 13%

-

Median Gross Margin: 76%

-

Median Operating Margin: (1%)

-

Median FCF Margin: 19%

-

Median Net Retention: 108%

-

Median CAC Payback: 36 tháng

-

Median S&M / Revenue: 37%

-

Median R&D / Revenue: 23%

-

Median G&A / Revenue: 15%

Comps Output

Rule of 40 = tăng trưởng doanh thu + FCF margin (cả LTM và NTM).

FCF = Cash Flow from Operations − CapEx.

GM-Adjusted Payback =

(Chi phí S&M quý trước) / (Net New ARR quý × Gross Margin) × 12

→ Số tháng cần để hoàn vốn CAC trên cơ sở lợi nhuận gộp.

Do phần lớn công ty không công bố net new ARR, nên ARR được ước tính bằng:

Doanh thu subscription quý × 4

Các công ty không công bố doanh thu subscription được ghi là NA.

Nguồn & tuyên bố miễn trừ trách nhiệm

Nguồn dữ liệu bao gồm: Bloomberg, Pitchbook và báo cáo công ty.

Thông tin trong bản tin này là ý kiến cá nhân của tác giả và không nhất thiết phản ánh quan điểm của bất kỳ cá nhân hay tổ chức nào khác, bao gồm Altimeter Capital Management, LP. Nội dung chỉ mang tính thông tin, không phải khuyến nghị đầu tư. Hiệu quả trong quá khứ không đảm bảo kết quả trong tương lai.